Nowy rok te same problemy.

Nowy Rok 2021 rozpoczął się zgodnie z naszymi przewidywaniami, w trendzie kontynuacyjnego wzrostu cen z końca roku 2020. Sytuacja na rynku nie zmieniła się, nadal odczuwalny jest brak surowca.

Dodatkowo przez wydłużone dni wolne od pracy w grudniu 2020r. sytuacja się dodatkowo nasiliła, przez co oczywiście ceny nadal pną się w górę.

Tak jak w ostatnich miesiącach roku 2020, obecna sytuacja spowodowana jest pogłębiającymi się ograniczeniami i obostrzeniami w sprzedaży oraz w produkcji, skutkujących wyłączeniem przedsiębiorstw z handlu, a co za tym idzie, brakiem surowca.

Dodatkowo kuriozum stanowi większe zapotrzebowanie na opakowania całego biznesu e-commerce ze względu na brak możliwości realizacji zakupów bezpośrednio w sklepie. Wszystkie magazyny centralne/wysyłkowe/sklepy internetowe potrzebują opakowań, a kartonażownie nie nadążają z produkcją, co gorsza one same mają problem z dostępnością towaru gotowego do produkcji. Tak koło się zamyka i możemy sobie tylko wyobrazić co będzie dalej w sytuacji gdy ceny będą rosły po obydwu stronach tzn. i w surowcach, i w produktach gotowych - pytanie: na ile gospodarka to wytrzyma?

Styczeń 2021 kontynuacją grudnia 2020.

Najwięksi lokalni „gracze” tacy jak: Mondi, Stora Enso czy Schumacher, chcąc realizować swoje kontrakty, wystartowały od razu na początku stycznia z wyższymi cenami, by zabezpieczyć sobie odpowiedni volumen do produkcji.

Zachodnie papiernie takie jak: Hamburger czy Progroup jak zwykle zwlekały z publikacją cen chcąc sprawdzić rynek. Jak się okazało musiały niestety, już w drugim tygodniu stycznia, znacznie podwyższyć ceny vs grudzień chcąc dorównać do cen lokalnych, które i tak w drugim tygodniu stycznia już wzrosły w Polsce.

Jak się okazuje nadal jest dość znaczna różnica w cenach zakupu z Zachodu vs Polska od 20 do 40 pln / tonę co może być spowodowane malejącą dostępnością surowca z Wielkiej Brytanii lub obecnym problemem w jego pozyskiwaniu.

Gdzie się podział eksport i czy jeszcze wróci?

Chiny już nie kupują towaru w Europie, a eksport na Daleki Wschód występuje w bardzo ograniczonych ilościach.

Słyszymy z rynku jeszcze o drobnych ilościach zakupów kontenerowych do Indii, Malezji czy Wietnamu jednak są już to wyjątki.

Dokładają się do tego utrudnienia w handlu z Wielka Brytania związane z Brexitem.

Niemieckie czy też holenderskie firmy, które kupiły towar z Wielkiej Brytanii, nie mogą go jeszcze odebrać z Urzędu celnego ponieważ są to pierwsze miesiące w handlu spoza EU i sytuacja w opracowaniu odpowiedniej dokumentacji znacznie się utrudniła. Minie jeszcze dużo czasu zanim te zakupy staną się szybkie i wygodne.

Na chwilę obecną, sytuację z brakiem exportu ratuje jeszcze Ukraina aczkolwiek ceny już nie są na tyle wysokie aby podjąć ryzyko współpracy - mówimy tu o trudnościach transportowych w tamtą stronę czy też rzetelnych płatnościach ze strony ukraińskich przedsiębiorców.

Problem brązowej makulatury poszerza się na pozostałe surowce.

Styczeń przyniósł stabilność na popyt makulatur białych z grupy 3, ceny jednak lekko wzrosły.

Spadek dostępności notuje natomiast grupa 2, a przede wszystkim akta / dokumenty biurowe 2.05 / 2.06. Tej makulatury praktycznie nie ma na rynku ponieważ większość biur i banków nadal nie pracuje stacjonarnie.

Wraz ze wzrostem cen na karton 1.04 wrosła również cena na 3.12 CEK. Stało się tak ze względu na fakt, że już w grudniu 2020, w niektórych regionach Europy karton 1.04 był droższy niż CEK 3.12. A to nie było “normalne”. W związku z tym papiernia Mayr Melnhof w Austrii postanowiła podnieść znacznie ceny aby pozyskiwać nadal towar.

W przeciwnym razie CEK 3.12 znalazłby się w kartonie 1.04 ponieważ nie opłacałoby się go „odsortowywać” ze strumienia głównego odpadów.

Makulatura 1.11 - gazety poszybowały również w górę wraz z 1.02 - mieszanką.

Jak to wszystko przekłada się na ceny końcowe?

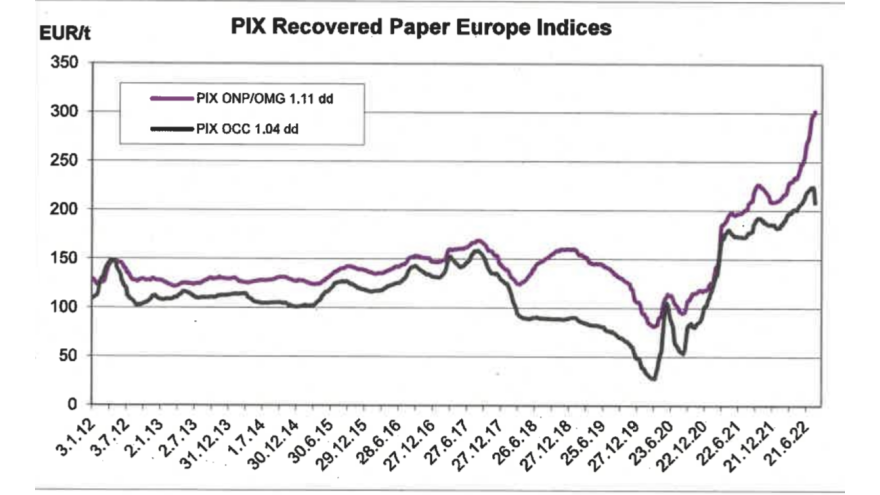

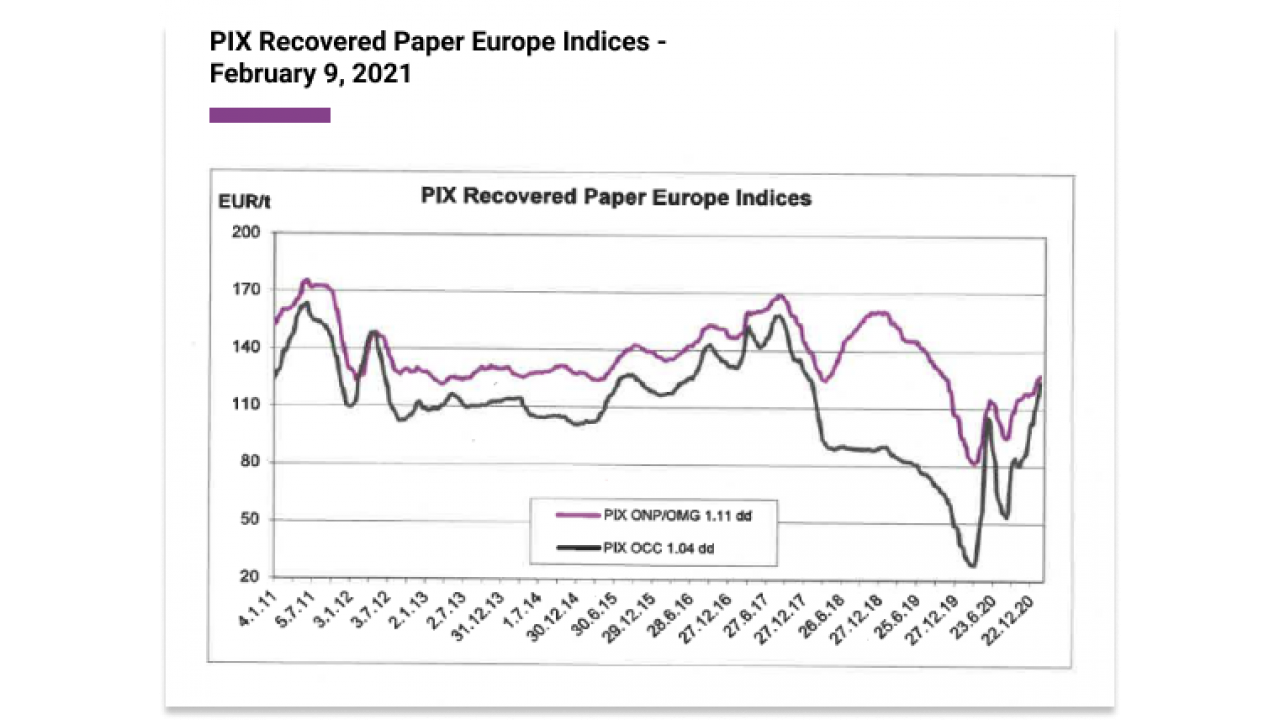

Sytuacja jest nadal dynamiczna, a rynek w trakcie eksplozji cen surowców makulaturowych. Jest to widoczne w grupie 1 (karton, mieszanka i gazeta), ale już również w pozostałych grupach 2, 3, 4 i 5.

Index PIX pokazał w pierwszym tygodniu stycznia wartość 102,67€ co oznacza +16,29€ vs pierwszy tydzień grudnia.

Cały miesiąc zakończył się w ostatnim tygodniu stycznia na poziomie 116,05€. Stanowi to już znaczną różnicę tym bardziej, że styczeń 2020 został zamknięty wartością 38,27€ jeszcze przed lockdownem.

Wynik z ostatniego tygodnia stycznia 2021 r. pokazał nam ogromy wzrost i jak sobie przypominamy tego typu ceny mieliśmy w 2011 r. wiosną, gdzie później nastąpił również duży i szybki spadek.

Gazeta 1.11 również ze wzrostem w index PIX, koniec stycznia zakończył się wartością 125,88€ co stanowi +7,32€ vs ostatni tydzień grudnia 2020.

Co dalej z surowcami i cenami?

Realnie analizując obecną sytuację, prognoza na przyszłe miesiące wygląda bardzo źle czyli nadal będziemy notowali wzrosty cen. Pozostaje tylko pytanie: do kiedy rynek i gospodarka będzie to znosić?