Wszyscy odczuwamy skutki inflacji, wojny w Ukrainie, sankcji na Rosję i problemów związanych z COVID-19. Podwyżki cen widać szczególnie w sklepach; głębiej do portfela muszą sięgnąć zarówno hurtownicy, jak i odbiorcy detaliczni. Czerwiec dał nam nadzieję w kierunku lekkiego odwrócenia tego trendu lub chociaż rozsądnej stabilizacji. Nic z tego – lipiec dla rynku makulatury upłynął pod znakiem wzrostów i problemów z dostępnością surowca. Czy w najbliższych miesiącach doczekamy się oczekiwanych od dawna spadków?

Czytając raport, zyskujesz nasze spojrzenie na zachowania rynku, uzupełnione o analizę cenową indeksów makulaturowych. Ten artykuł ma przede wszystkim w sposób fachowy przybliżyć sytuację z lipca 2022 i dostarczyć prognoz na kolejne miesiące, łącząc twarde dane z subiektywną oceną specjalisty.

Tym razem nasz ekspert analizuje:

- Jakie problemy dotknęły rynek europejski?

- Czy eksport wciąż funkcjonuje jak należy?

- Jak kształtowały się ceny poszczególnych indeksów?

- Który kierunek obierze makulatura w przyszłych miesiącach?

Zapraszamy do dalszej lektury!

Europa – czy cena makulatury w lipcu dotarła już na szczyt?

Na Starym Kontynencie w lipcu wciąż obserwowaliśmy wzrosty cen makulatury. Jednak nie były one aż tak drastyczne, jak w poprzednich miesiącach. Co pocieszające, wielu znawców branży widzi już maksymalny szczyt możliwości cenowych i prorokuje szybkie spadki. Ponadto producenci tektury falistej zaczynają mieć już problemy ze sprzedażą produktów gotowych przy tak wysokich kwotach. Czy dobrym pomysłem w tej sytuacji będą próby obniżenia cen surowca? W tej sytuacji można by się spodziewać bardzo szybkiej zmiany w obrębie wycen wcześniej wspomnianych produktów gotowych.

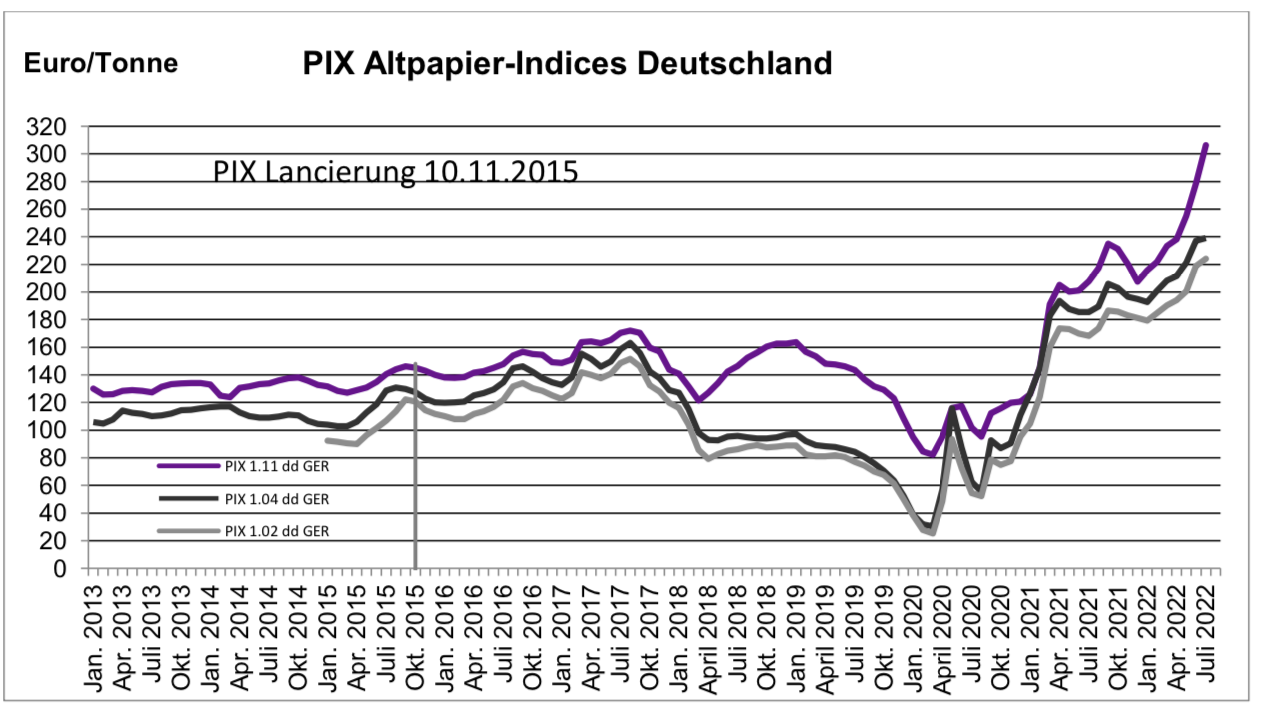

W lipcu papiernie miały największy problem ze znalezieniem gazety 1.11, która osiągnęła maksymalny wzrost, właśnie ze względu na jej globalne niedobory. Dodatkowo wszystkie inne substytuty tej makulatury również poszybowały w górę, co spowodowało duże zamieszanie na rynku. W efekcie obserwowaliśmy wyjście z dotychczasowego progu cenowego w postaci znacznego przewyższenia. Warto wspomnieć, że nadal brakuje też celulozy. Tym samym papiernie przestawiają się z pulpy celulozowej na makulaturę z recyklingu, a to spowodowało również wzrost cen makulatur białych.

Co jeszcze działo się w Europie? Renewi zakończył przejęcie PARO w Holandii po uzyskaniu zgody organu ochrony konkurencji – to dość istotna informacja z holenderskiego rynku. Tymczasem firma ALBA – zajmująca się gospodarką odpadami – w wyniku pożaru pod koniec lipca straciła magazyn w swoim zakładzie w Pforzheim, w Niemczech. Warto nadmienić, że trwające w tym miesiącu przestoje w papierniach tektury falistej w Niemczech, mają również odzwierciedlenie w popycie na makulaturę jak i na produkt gotowy.

Eksport słabnie. Jest gorzej, niż przewidywano

W lipcu eksport osłabł bardziej, niż sądzono. Znacznie gorzej rozwijał się w trakcie całego miesiąca. Ceny lokalne nadal były wyższe niż eksportowe i w związku z tym sprzedaż w eksporcie była słabsza. Każdy spodziewał się, że po kryzysie COVID-19 wszystko szybko się odbuduje i sytuacja w wielu dziedzinach wróci do normy. Wśród przewidywań i pragnień prognozowano również duże zapotrzebowanie, nikt jednak nie przewidział wszystkich innych, powiązanych obecnie problemów gospodarczych, z którymi boryka się cała EU.

Ceny w lipcu

Jakie w tym miesiącu obserwowaliśmy trendy cenowe?

- makulatury brązowe (grupa 1 oraz grupa 4) notowane były lekko w górę lub stabilne, jednak zapotrzebowanie było nadal duże przy niskiej podaży towaru,

- grupy makulatur 3 i 2, w tym 3.02 ścinka drukarska, akta biurowe 2.05/2.06 oraz 3.10 multidruck prezentowały się stabilnie, ale można na rynek wciąż duży wpływ miało zapotrzebowanie papierni produkujących papier toaletowy i produkty higieniczne,

- CEK 3.12 i 3.13 również w górę nawet o około 10-15 eur/t,

- ceny 3.05 i 3.18 w lipcu delikatnie wzrosły i osiągnęły poziom (w zależności od regionu) od 400 do 450 eur/t exw za 3.05 oraz od 480 do 540 eur/t za 3.18,

- makulatura gazetowa 1.11, 2.01 i 2.03.01 nadal w górę.

Przyjrzyjmy się jeszcze dokładniej cenom z poszczególnych indeksów.

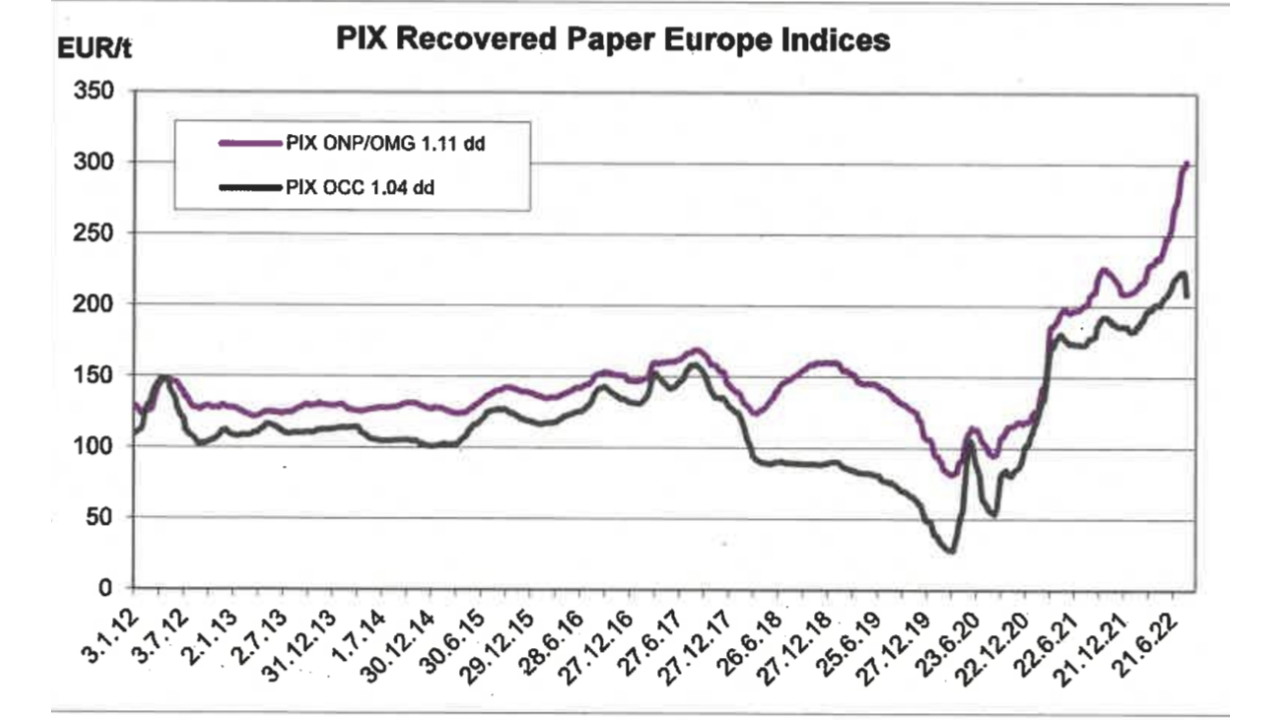

Analiza indeksów

Index PIX pokazał w pierwszym tygodniu lipca w kartonie 1.04 wartość 220,52€, co oznaczało wzrost o około 10 eur/t miesiąc do miesiąca. Podsumowując sytuację od czerwca, jest to już 20 eur/t na plusie. Cały miesiąc zakończył się w ostatnim tygodniu lipca 2022 w kartonie 1.04 na poziomie 223,83€, co stanowiło już różnicę tylko 4 eur/t miesiąc do miesiąca. Wzrost lekko wyhamowywał.

Gazeta 1.11 w indeksie PIX pokazała w pierwszym tygodniu lipca 2022 wartość 273,44€, a koniec lipca 2022 notowania zakończyły się wartością 298,29€. Były to zatem przyrosty ok. 23-25 eur/t miesiąc do miesiąca. Zainteresowanie gazetą było ogromne, a wszystkie przetargi osiągały potężne zwyżki. Średnia cena indeksowa 1.11 w lipcu 2022 wynosiła 286,94€, to prawie 27 eur/t więcej niż w czerwcu.

Optymistyczna prognoza?

W branży coraz częściej mówi się o nadchodzących spadkach cen. Nie bez znaczenia są problemy związane z gospodarowaniem największych recyklerów oraz papierni. Ostatecznie cała sytuacja musi ulec zmianie, aby przedsiębiorstwa te mogły wrócić do normalnego rytmu pracy. Obserwacja ostatnich miesięcy nasuwa wniosek, że cenowa wspinaczka na szczyt już raczej się zakończyła, a tym samym – wolniej lub szybciej, tego nie wie nikt – nastąpi oczekiwany spadek cen.