Autorem artykułu jest ZEME Sp. z o.o.

Od kilku miesięcy, prawie każda branża zaskakuje dynamiką zmian. Podobnie sprawa wygląda z rynkiem makulatury, który przy okazji bardzo mocno powiązany jest z wciąż niestabilnym cenowo transportem. W kwietniu ceny makulatury były kształtowane również poniekąd przez wydarzenia zapisane w kalendarzu każdego z nas, czyli „skracającą miesiąc” Wielkanoc i zbliżający się weekend majowy.

Czytając raport, zyskujesz nasze spojrzenie na zachowania rynku, wraz z analizą cenową poszczególnych indeksów. Ten artykuł ma przede wszystkim w sposób fachowy przybliżyć sytuację z kwietnia 2022 i dostarczyć prognoz na kolejne miesiące, łącząc twarde dane z subiektywną oceną eksperta.

Czytając dalej, możesz się dowiedzieć:

Które czynniki najmocniej wpływają obecnie na rynek? Analizujemy kwietniową sytuację.

Czy pojawiły się zmiany w obszarze eksportu? Sprawdzamy trend.

Jak wygląda kwestia cen? Zaglądamy do poszczególnych indeksów.

Jakie są prognozy na lato? Podsumowujemy w kilku słowach.

Dobrej lektury!

Rynki europejskie przed ogromnym wyzwaniem. Trwa ofensywa wzrostów cen energii i gazu

Już w raporcie marcowym wskazywaliśmy, że wojna na Ukrainie znacząco zmieniła zasady gry na rynku europejskim. W kwietniu uwidacznia się kolejny, powiązany z tą sytuacją czynnik, czyli efekt sankcji nakładanych przez kolejne państwa oraz rosyjska reakcja na nie. Najbardziej widoczne było to w obszarze energetyki i branży paliw kopalnych.

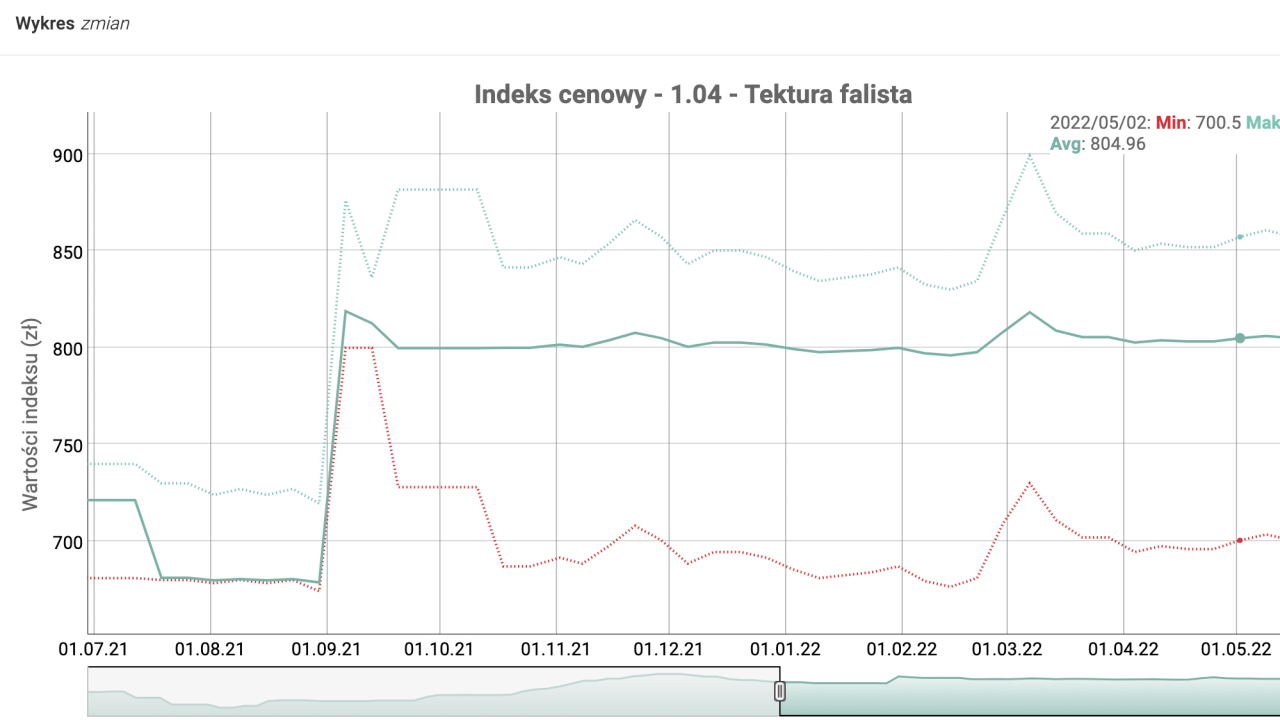

W kwietniu jednym z najistotniejszych czynników dynamizujących był wzrost cen energii i gazu, za którym poszły podwyżki na na białe sorty w segmencie opakowań i producentów produktów higienicznych. Transport nadal był problemem, ze względu na nieubłaganie rosnące koszty paliwa, jednak większa podaż kierowców w pewnym stopniu uratowała płynność działań w tym obszarze. Najistotniejszy na rynku makulaturowym karton 1.04 utrzymywał się w Polsce przez cały miesiąc powyżej 800 zł za tonę, a nawet dochodził do prawie 900 zł lokalnie.

Krótkie spojrzenie na sytuację w Niemczech i Finlandii

Papiernie niemieckie pomimo dość dobrego zatowarowania skupowały wszystko, co tylko było im oferowane. Był to poniekąd efekt wielkanocnej przerwy i widma zbliżającego się weekendu majowego. Stora Enso miała problemy z awarią, przez którą towar przeznaczony dla tego podmiotu trafił na wolny rynek (ze względu na całkowity brak możliwości produkcyjnych w trakcie usterki). Awaria trwała około 10 dni.

Według Fińskiej Federacji Przemysłu Leśnego, strajk w tamtejszych fabrykach celulozy i papieru UPM, który trwał od 1 stycznia do 22 kwietnia, miał znaczący wpływ na pierwszy kwartał obliczeniowy. Produkcja papieru w Finlandii spadła o 62,6% z 1,1 mln do 0,4 mln ton w I kwartale, porównując te same okresy rok do roku. Produkcja celulozy również odnotowała spadek o 30,5% z 2,1 mln ton do 1,5 mln ton. Światełkiem w tunelu pozostała produkcja tektury w tym kraju – tej UPM nie produkuje i nie kontroluje. Wzrost w I kwartale był zauważalny, bo o 5,2%, do 1,1 mln ton. Dodatkowo Metsa Board ogłosiła, że bada możliwości zwiększenia produkcji kartonów w Finlandii i Szwecji. Obecnie firma prowadzi inwestycję w Husum, która pozwoli na docelowe zwiększenie mocy produkcyjnych o 200 000 ton rocznie.

Eksport – momentami jest lepiej, ale dobrze też wcale

Bardzo istotny ruch na rynku wykonało Mondi. Zdecydowano się na sprzedaż rosyjskich aktyw, wycenianych na koniec ubiegłego roku na 687 milionów euro. Firma jednoznacznie podkreśliła, że proces zbycia jest złożony operacyjnie i strukturalnie oraz podjęty w zmieniającym się otoczeniu politycznym i regulacyjnym. Oznacza to, że trudno jest powiedzieć cokolwiek o tym, kiedy deal może zostać zakończony lub jak w całokształcie będzie wyglądać. Warto zauważyć, że w Rosji Mondi prowadzi fabrykę Syktywkar, która ma zdolność produkcyjną około 1,03 mln t/r niepowlekanego papieru bezdrzewnego, papieru gazetowego i białego kraftlinera.

Ceny OCC w USA spadły w maju o 5 USD dla większości regionów, jak podał PPI Pulp & Paper Week. Pomimo spadku, ceny i tak nadal rosną o około 34%, w ujęciu od maja 2021 roku.

W Chinach ostatnie blokady uruchomiły spadek popytu na tekturę falistą. Ma to negatywny wpływ na popyt na karton 1.04 w Indiach i Azji Południowo-Wschodniej, które są głównymi dostawcami miazgi odbarwionej do Chin.

Przyjrzyjmy się cenom makulatury w kwietniu

W kwietniu 2022 makulatury brązowe (grupa 1 oraz grupa 4) notowane były ze wzrostem. Jednocześnie optymizmem napawa fakt, że jednocześnie zapotrzebowania były dość duże. Grupy makulatur 3 i 2 np.; 3.02 ścinka drukarska, akta biurowe 2.05/2.06 oraz 3.10 multidruck, ponownie wzrosły nawet do ok. 30 euro za tonę. Ma na to wpływ bardzo duże zapotrzebowanie papierni produkujących papier toaletowy i produkty higieniczne. Podobnie jak i w marcu, główną przyczyną stymulacji wzrostów były wspomniane wcześniej wysokie ceny paliwa, wojna w Ukrainie oraz strajki w Finlandii w UPM (dostarczającego nam celulozę). CEK 3.12 i 3.13 również powędrował w górę o około 20 euro za tonę. W kwietniu wzrosły też ceny białych akt 3.05 i osiągnęły poziom (w zależności od regionu) od 300 do 350 eur/t exw.

Analiza cen najpopularniejszych indeksów makulaturowych

Jak wyglądał kwiecień w obrębie indeksów makulaturowych?

- Indeks PIX pokazał w kwietniu w kartonie 1.04 w pierwszym tygodniu wartość 197,82€, co oznaczało wzrost o ok 10 eur/t miesiąc do miesiąca;

- Cały miesiąc zakończył się w ostatnim tygodniu kwietnia 2022 roku (biorąc pod uwagę karton 1.04) na wysokim poziomie 201,08€;

- Gazeta 1.11 w indeksie PIX osiągnęła w pierwszym tygodniu kwietnia 2022 wartość 229,65€, a koniec miesiąca zakończył się wartością 234,39€. Przy okazji warto zauważyć, że zainteresowanie gazetą było większe niż w marcu;

- Średnia cena indeksowa dla 1.11 w kwietniu 2022 wynosiła 231,90€, to prawie 5 eur/t więcej niż w marcu.

Jak widać, rosnące wykresy opanowały w kwietniu wszystkie najistotniejsze indeksy.

Podsumowanie kwietnia i prognoza na lato

W krótkim podsumowaniu miesiąca można zauważyć, że:

- kwiecień to miesiąc dynamicznych zmian cenowych, szczególnie w białych sortach,

- podwyżkami zostały objęte również sorty brązowe,

- kwestie logistyczne w dalszym ciągu miały wpływ na kształtowanie cen, lecz sytuacja delikatnie unormowała się po zapewnieniu odpowiedniej liczby kierowców, niezbędnych do sprawnego funkcjonowania łańcucha dostaw,

- na „krótszy” miesiąc wpływ miały okresy świąteczne – przy okazji należy wspomnieć, że zawsze warto zwracać uwagę na ten szczegół podczas analiz zbliżających się tygodni.

Jak będzie latem, czego się spodziewać? Przede wszystkim nieuniknione będą dalsze podwyżki. Dynamika zmian rynkowych również nie będzie zwalniać tempa, a przełomu można oczekiwać najwcześniej jesienią 2022. Letnie miesiące będą zatem wyzwaniem dla każdej ze stron, zarówno papierni, ich klientów, jak i pośredników odpowiadających za logistykę i ciągłość procesów. Na ten czas szczególnie warto postawić na doświadczonych partnerów biznesowych i jasno sprecyzowane umowy.