Od kilku miesięcy rynek makulatury zmaga się z dwoma, bardzo trudnymi przeszkodami: wysokimi cenami energii oraz zaskakująco dużymi opłatami za paliwo (transport). W czerwcu nieco mocniej uwidocznił się też problem braku celulozy, która nie dociera do Zachodniej Europy ze wschodu ze względu na wojnę w Ukrainie. Dobre wieści płyną za to z frontu makulatur brązowych – tam obserwujemy stabilizację cenową mimo bardzo wysokiego popytu. Co jeszcze działo się na rynkach? Oto nasze podsumowanie czerwca, wraz z krótką prognozą na przyszłość.

Czytając raport, zyskujesz nasze spojrzenie na zachowania rynku, uzupełnione o analizę cenową poszczególnych indeksów. Ten artykuł ma przede wszystkim w sposób fachowy przybliżyć sytuację z czerwca 2022 i dostarczyć prognoz na kolejne miesiące, łącząc twarde dane z subiektywną oceną eksperta.

Z tego raportu dowiesz się:

Co ciekawego wydarzyło się w Austrii?

Czy pożar w Wielkiej Brytanii wpłynął na produkcję?

Dlaczego celuloza musi być sprowadzana z USA?

Jak duże były podwyżki cen w czerwcu?

Czy mamy szanse na rychłe zmiany?

Życzymy miłej lektury!

Europa: niska podaż nie pomaga w obniżkach cen

W Europie największym problemem w czerwcu okazał się brak surowców. Taka sytuacja nie pomagała, jednak mimo wszystko tu i ówdzie dało się słyszeć o lekkim oziębieniu cen, które wedle zapowiedzi w czerwcu miało przynieść stabilizację.

Bardzo dynamicznie dzieje się w makulaturach białych wykorzystywanych do produkcji materiałów higienicznych. Tutaj brakuje celulozy, którą obecnie importuje się nawet z Ameryki Południowej. Przypomnijmy – jakie były globalne prognozy? Całkiem niedawno wskazywano, że popyt na papier bezdrzewny spadnie o około 5 milionów ton w latach 2022-2026, zgodnie z prognozą PPPC przedstawioną podczas Międzynarodowego Tygodnia Celulozowego zorganizowanego w Vancouver w Kanadzie w czerwcu 2022. Jednak patrząc na rynek, to póki co nigdzie nie widać choćby znamion takiego trendu. Również makulatury graficzne przeżywają kryzys; popyt jest duży, a surowca jest mało ze względu na malejące zainteresowanie papierem gazetowym oraz małymi zbiórkami tego surowca z odzysku.

Istotna informacja z Austrii

Bardzo ciekawą nowinką z Europy jest wieść o tym, że grupa Heinzel przejęła zakład UPM Steyrermühl w Austrii, zlokalizowany w pobliżu zakładu Heinzel Laakirchen. Produkuje się tam papier gazetowy na maszynie PM 4 o wydajności 320 000 ton rocznie. UPM będzie kontynuować działalność papierniczą w papierni do końca 2023 roku, po czym transakcja zostanie zamknięta.

Firma UPM będzie kontynuować produkcję papieru gazetowego w swoich pozostałych papierniach w Schongau, Ettringen, Hürth i Jämsänkoski. Przy okazji warto wspomnieć, że kwiecień i maj były jak dotąd najgorszymi miesiącami w tym roku pod względem ogółu dostaw europejskich papierów graficznych, według danych Euro-Graph.

Rynki eksportowe zaskakują

Sprawdźmy zatem, co działo się na świecie: W Stanach Zjednoczonych wskaźnik recyklingu OCC wzrósł do 91,4% w 2021 r., w porównaniu z 88,8% w 2020 r. – podała agencja AF&PA. Podczas gdy europejskie ceny OCC (tektura) wykazywały tendencję wzrostową, sytuacja w USA była raczej odwrotna. Tam wartości sprzedaży OCC osiągnęły szczyt we wrześniu 2021 r., po czym nastąpił ośmiomiesięczny spadek, aż do stabilizacji w czerwcu.

W USA odnotowano też wzrost sprzedaży i prenumerat największych gazet. Co jest tego przyczyną? Przede wszystkim trend ten związany jest ze sprzedażą do hoteli i na lotniskach, wynikającą oczywiście z odblokowania możliwości podróży po lockdownach. Jak widać, odmrożenie tak ważnej gałęzi gospodarki, jaką jest turystyka, może mieć wpływ nawet na makulaturę!

Rzut okiem na Azję

Ceny OCC na rynkach lokalnych są wysokie, a popyt na ten materiał w Azji słabnie. W związku z tym nie obserwowaliśmy zbyt dużego eksportu do Azji. Ceny eksportowe OCC z Europy Kontynentalnej spadły poniżej cen krajowych, podczas gdy preferowany jest i tak tańszy eksport z USA.

Na osobną uwagę zasługuje fakt, iż w Wielkiej Brytanii 12 czerwca w papierni Smurfit Kappa SSK Paper w Birmingham wybuchł pożar, który zniszczył około 8000 ton makulatury. Sama produkcja papieru w papierni pozostała jednak nienaruszona. Na koniec warto zauważyć, że w Europie popyt na RCP jest nadal dość znaczny, a ceny są wciąż na rekordowo wysokich poziomach.

Dokładniejsze spojrzenie na ceny

Oto kilka wniosków, wynikających z analiz czerwcowych zdarzeń:

makulatury brązowe (grupa 1 oraz grupa 4) notowane były jako stabilne, jednak zapotrzebowanie było nadal duże;

grupy makulatur 3 i 2, np. 3.02 ścinka drukarska, akta biurowe 2.05/2.06 i 3.10 multidruck nadal obserwowaliśmy w fazie wzrostowej, ze względu na bardzo duże zapotrzebowanie papierni produkujących papier toaletowy i produkty higieniczne;

CEK 3.12 i 3.13 również w górę, w dodatku nawet do 20 eur/t;

w czerwcu wzrosły też ceny 3.05 i 3.18 i osiągnęły poziom w zależności od regionu od 400 do 450 eur/t exw za 3.05 i od 460 do 530 eur/t za 3.18, makulatura gazetowa 1.11, 2.01 i 2.03.01 przeżywa wielki renesans, wszystkie makulatury z tej grupy poszybowały znacznie w górę.

Osobnym przypadkiem jest temat celulozy, która w czerwcu była bardzo droga. Papiernie tissue poszukują jej w każdych ilościach, a przez niedobory rynkowe kupowana jest ona już nawet na odległych kontynentach obu Ameryk. Warto przypomnieć, że rosyjska celuloza wciąż jest zablokowana na skutek sankcji, a tym samym surowiec płynący z Finlandii nie wystarcza.

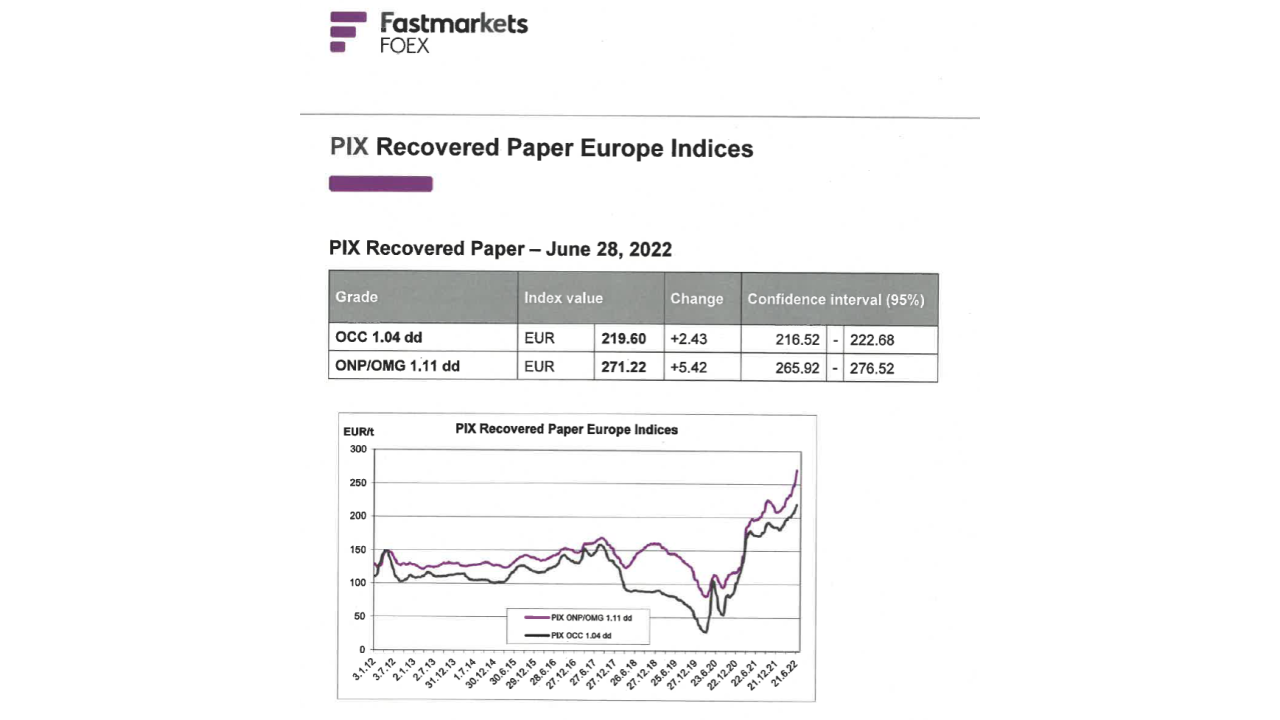

W ten sposób prezentowały się indeksy

Jak co miesiąc, przyjrzyjmy się również najważniejszym składowym indeksu PIX:

karton 1.04 już w pierwszym tygodniu pokazał wartość 210,78€, co oznaczało wzrost o około 10 eur/t miesiąc do miesiąca;

ostatni tydzień czerwca 2022 dla kartonu 1.04 zakończył się na poziomie 219,60€, co stanowiło już różnicę 13 eur/t miesiąc do miesiąca;

gazeta 1.11 w index PIX pokazała w pierwszym tygodniu czerwca 2022 wartość 249,95€, a koniec czerwca zakończył się wartością 271,22€;

Zainteresowanie gazetą było ogromne i wszystkie przetargi osiągały ogromne zwyżki;

średnia cena indeksowa 1.11 w czerwcu 2022 wynosiła 260,53€, to prawie 20 eur/t więcej niż w maju.

Czy ta – w dalszym ciągu – wzrostowa sytuacja jest jasnym symptomem dla stabilizacji?

Prognoza z wieloma znakami zapytania

Następne miesiące mogą przynieść niespodziewany zwrot akcji – tak komunikują już prawie wszyscy w branży. Po pierwsze już dzisiaj można wyczuć duże ciśnienie na sprzedaż OCC z Wielkiej Brytanii. Również niemniej istotne są letnie przerwy serwisowe, które mogą się przedłużać.

Najgorszy pozostaje fakt, że już teraz papiernie zaczynają łapać zadyszkę i nie sprzedają produktu gotowego zgodnie z zamówieniami. Po prostu przestał on być odbierany, co może znaczyć tylko jedno: ceny osiągnęły poziom maksymalny i należałoby się spodziewać spadków w najbliższych tygodniach. Czy tak też się stanie? Trudno powiedzieć, ponieważ sytuacja jest nieprzewidywalna, a jej dynamika ogromna.